引言

在復雜的國際貿(mào)易與國內(nèi)產(chǎn)業(yè)鏈協(xié)作中,“一般貿(mào)易保稅區(qū)轉(zhuǎn)廠”與“國內(nèi)貿(mào)易代理”是兩個關(guān)鍵環(huán)節(jié),其交匯點——“能否退稅”是企業(yè)財務與物流部門高度關(guān)注的核心問題。本文旨在系統(tǒng)解析其政策依據(jù)、操作模式及稅務處理,為企業(yè)提供清晰的實踐指引。

核心概念界定

- 一般貿(mào)易保稅區(qū)轉(zhuǎn)廠:指企業(yè)將一般貿(mào)易方式進口的貨物(已完稅進口),存入保稅區(qū)或保稅物流園區(qū)等海關(guān)特殊監(jiān)管區(qū)域后,再以“轉(zhuǎn)廠”(即深加工結(jié)轉(zhuǎn)或保稅間貨物轉(zhuǎn)移)方式銷售給區(qū)內(nèi)或區(qū)外其他企業(yè)的行為。其關(guān)鍵在于貨物經(jīng)歷了“一般貿(mào)易進口”與“保稅區(qū)流轉(zhuǎn)”兩個階段。

- 國內(nèi)貿(mào)易代理:指代理公司接受委托,以自身名義或委托人名義,在國內(nèi)市場代為采購、銷售貨物,并收取傭金或服務費的商業(yè)模式。在此語境下,代理方可能涉及作為轉(zhuǎn)廠交易的中間方或服務提供者。

退稅問題的核心:貨物屬性與交易實質(zhì)

能否退稅,根本上取決于貨物是否實際出口并符合國家出口退稅政策。對此場景需分步辨析:

情形一:貨物最終未實際離境出口

若一般貿(mào)易進口貨物經(jīng)保稅區(qū)轉(zhuǎn)廠后,最終銷往國內(nèi)非保稅區(qū)域(即完成國內(nèi)銷售),則整個流程視同國內(nèi)貿(mào)易。

- 稅務處理:此前一般貿(mào)易進口時繳納的進口環(huán)節(jié)增值稅、關(guān)稅,可作為進項稅額進行抵扣(增值稅部分),但不涉及出口退稅。因為貨物未出口,不符合退稅條件。

- 代理角色:國內(nèi)貿(mào)易代理在此過程中提供的服務,其收入通常繳納增值稅(現(xiàn)代服務業(yè)),與貨物本身的退稅無關(guān)。

情形二:貨物最終實際離境出口

若一般貿(mào)易進口貨物在保稅區(qū)進行倉儲、簡單加工或組裝后,再次以保稅狀態(tài)通過轉(zhuǎn)廠方式交給區(qū)內(nèi)另一家企業(yè),并由該企業(yè)最終將貨物(可能作為成品的一部分)實際出口,則情況更為復雜。

- 政策關(guān)鍵點:我國出口退稅政策適用于“出口貨物”,即報關(guān)離境并收匯的貨物。對于最初以一般貿(mào)易進口的貨物,若其經(jīng)過保稅區(qū)流轉(zhuǎn)后最終被用于生產(chǎn)出口成品,其進口環(huán)節(jié)的增值稅和關(guān)稅通常無法直接獲得退稅,但可通過“進料加工”或“來料加工”等保稅手冊模式進行稅務籌劃。若以一般貿(mào)易進口后直接復出口,理論上可申請退稅,但需滿足退稅的所有條件(如報關(guān)單、收匯憑證等),且通常要求貨物原狀復出口或經(jīng)簡單加工后增值。

- “轉(zhuǎn)廠”的特殊性:保稅區(qū)內(nèi)的“轉(zhuǎn)廠”視同出口和進口,但這是海關(guān)監(jiān)管流程,用于核銷加工貿(mào)易手冊。對于一般貿(mào)易貨物,此流程本身不自動觸發(fā)退稅。退稅申請仍需基于最終離境的出口報關(guān)行為。

- 代理操作:若國內(nèi)貿(mào)易代理作為出口代理商,代理最終出口手續(xù),則可協(xié)助出口企業(yè)辦理退稅,但退稅主體是擁有出口資質(zhì)的實際貨權(quán)方(生產(chǎn)企業(yè)或外貿(mào)公司),而非代理服務方。

實踐路徑與建議

- 明確交易鏈條與貨物最終流向:企業(yè)必須清晰規(guī)劃并跟蹤貨物的最終目的地。這是決定稅務處理的根本。

- 海關(guān)監(jiān)管模式選擇:對于計劃用于生產(chǎn)出口的進口料件,應優(yōu)先考慮使用加工貿(mào)易手冊(進料加工/來料加工) 保稅進口,而非一般貿(mào)易進口。這樣進口環(huán)節(jié)免征增值稅和關(guān)稅,成品出口后既可獲得出口退稅(進料加工),又無稅務遺留問題。

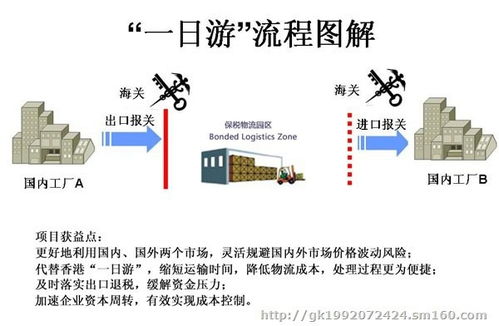

- 一般貿(mào)易貨物的策略:如果貨物已以一般貿(mào)易進口,后續(xù)希望用于出口產(chǎn)品,應咨詢稅務顧問,評估通過“保稅區(qū)一日游”(即貨物進入保稅區(qū)即視同出口,可立即辦理退稅,再以保稅方式進口用于生產(chǎn))等方式進行稅務優(yōu)化的可能性。但這需要將貨物實際運入保稅區(qū)并完成相關(guān)報關(guān)操作。

- 國內(nèi)貿(mào)易代理的定位:代理公司應清晰界定自身服務邊界。若涉及貨物進出口環(huán)節(jié),需確保合作方(委托方)具備相應資質(zhì),并明確退稅權(quán)益的歸屬和操作責任,在合同中詳細約定,避免糾紛。

結(jié)論

純粹的一般貿(mào)易保稅區(qū)轉(zhuǎn)廠結(jié)合國內(nèi)貿(mào)易代理,若貨物最終在國內(nèi)銷售,則不能享受出口退稅。只有當貨物通過合規(guī)路徑最終實際離境出口,且滿足出口退稅的所有法定條件時,承擔出口責任的企業(yè)方可就符合條件的部分申請退稅。國內(nèi)貿(mào)易代理本身不直接享有貨物退稅權(quán)益,其稅務責任主要集中于代理服務收入的申報。

企業(yè)決策時,必須將物流安排、海關(guān)監(jiān)管模式與稅務籌劃一體化考慮,必要時積極與海關(guān)、稅務部門溝通,或?qū)で髮I(yè)關(guān)務、稅務顧問的支持,以設(shè)計最優(yōu)合規(guī)路徑,有效管理成本與現(xiàn)金流。